Operações com criptomoedas devem ser informadas pela Receita Federal a partir de agosto

- Criado em 10/05/2019 Por LinkLei

A partir de agosto deste ano, quem faz operações com criptomoedas deverão informar à Receita Federal. Os criptoativos são popularmente conhecidos como “moedas virtuais”, sendo o Bitcoin a mais famosa. O objetivo é combater a sonegação.

A Receita Federal lançou instrução normativa 1.888/2019 que dispõe sobre a prestação de informação relativas às operações realizadas com criptomoedas.

Foi proposta a criação de obrigação acessória para que as exchanges de criptoativos (empresas que negociam e/ou viabilizam as operações de compra e venda de criptoativos) prestem informações de interesse da Secretaria da Receita Federal do Brasil (RFB) relativas às operações envolvendo criptoativos, além de prever a declaração por parte de pessoas físicas e jurídicas quando utilizarem exchanges no exterior ou não utilizarem ambientes disponibilizados por exchanges para as transações envolvendo criptoativos.

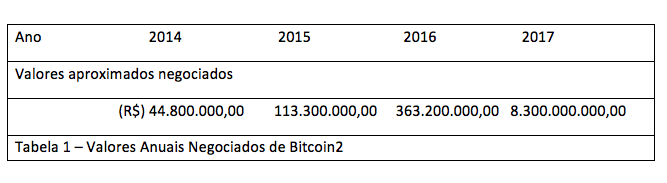

Foi observado no Brasil um aumento significativo do mercado de criptoativos nos últimos anos. Ainda em 2017, os clientes de exchanges superaram o número de (Fl. 2 da Instrução Normativa RFB nº , de de de 2018.) usuários inscritos na bolsa de valores de São Paulo. Para efeitos de visualização desse importante e constante crescimento, a tabela abaixo reproduz os valores anuais negociados, em reais, de um dos principais ativos negociados no Brasil, o Bitcoin.

Tabela 1 – Valores Anuais Negociados de Bitcoin

Tabela 1 – Valores Anuais Negociados de Bitcoin

Nesse contexto, destaca-se o fato de que apenas no mês de dezembro de 2017 o total movimentado no Brasil, relativo a compras e vendas de Bitcoin, atingiu o patamar de 4 (quatro) bilhões de reais, com o ativo em média negociado a aproximadamente R$ 49.000,00 (quarenta e nove mil reais). Em apenas um dia de dezembro de 2017 (dia 22), as operações alcançaram o valor de R$ 318.000.000,00 (trezentos e dezoito milhões de reais), em um total de 79 mil operações. Para 2018, a previsão é que as negociações atinjam um valor entre 18 e 45 bilhões de reais.

Dessa forma, os números, e o crescimento anual dos mesmos, demonstram a relevância do mercado de criptoativos no País, principalmente para a administração tributária, tendo em vista que as operações estão sujeitas à incidência do imposto de renda sobre o ganho de capital porventura auferido.

Além disso, destaca-se, conforme noticiado pela imprensa, que os criptoativos têm sido utilizados em operações de sonegação, de corrupção e de lavagem de dinheiro, não somente mundo afora , mas também no Brasil. A busca de determinados agentes pelo anonimato, que se configura como um dos principais atrativos para o uso de determinados criptoativos, deve sempre ser combatida, inclusive pela autoridade tributária, a fim de aumentar o risco da prática criminosa.

Emília Malgueiro, advogada da empresa de arbitragem Atlas Quantum, explica que a partir do dia 1º de agosto desse ano, “as empresas que realizam intermediação, negociação ou custódia de criptoativos, com domicílio fiscal no Brasil, terão de prestar mensalmente informações à Receita Federal”.

Malgueiro, porém, argumenta que a empresa titular da plataforma Atlas Quantum não tem domicílio fiscal no Brasil e dessa forma está isenta dessa obrigação.

Isso não quer dizer, no entanto, que as operações feitas fora do país ou com pessoas que não sejam essas empresas de criptomoedas atuantes no Brasil não serão de conhecimento da Receita.

A advogada explica que caso a pessoa opere mais de R$ 30 mil em criptomoedas no mês, ela terá sim de declarar isso ao governo. De acordo com Malgueiro, essas informações poderão ser prestadas pela própria pessoa ou por um procurador, que pode ser um contador.

O primeiro conjunto de dados a serem entregues em setembro de 2019 será referente às operações realizadas em agosto deste ano.

Integra: http://receita.economia.gov.br/sobre/consultas-publicas-e-editoriais/consulta-publica/arquivos-e-imagens/consulta-publica-rfb-no-06-2018.pdf

CONSULTA PÚBLICA RFB Nº 06/2018. Brasília, 30 de outubro de 2018. Assunto: Instrução Normativa que dispõe sobre prestação de informações relativas às operações realizadas com criptoativos.